固定資産税・都市計画税のあらまし

ページ番号 1016714 更新日 令和3年2月17日

固定資産税・都市計画税について

固定資産税・都市計画税とは

固定資産税は市内にある土地、家屋、償却資産を所有する方に、その資産価値に応じて課税される税金です。

都市計画税は道路や公園などの都市整備の費用に充てるための目的税として、固定資産税と併せて課税されます。なお、償却資産には都市計画税は課税されません。

賦課期日

固定資産税・都市計画税の賦課期日(課税対象となる資産や課税される人が確定する日)は毎年1月1日です。このため、1月2日以降に土地や家屋を売却したり、家屋を取り壊したりした場合でも、1月1日現在の所有者に課税されます。

納税義務者

原則として、固定資産税の納税義務者は、毎年1月1日(賦課期日)現在において、市内に土地・家屋・償却資産を所有している方です。

共有名義の場合

土地または家屋を複数の方で共有される場合は、共有者全員が納税義務者(連帯納税義務者)になります。共有名義の物件に係る固定資産税・都市計画税の納税通知書は、共有者全員に送付いたします。納税については、共有代表者を含めた共有者全員で協議のうえ、共有代表者に送付されている納付書により納付してください。なお、共有の代表者は届出により変更することが可能です。

評価額(価格)

固定資産税・都市計画税の課税のもとになる価格で、総務大臣が定めた『固定資産評価基準』によって評価を行い、固定資産課税台帳に登録されます。土地と家屋の評価額は、原則として3年ごとに評価替えによる見直しが行われます。

課税標準額と税率について

課税標準額とは評価額より算出された税額のもとになる額で、これに税率をかけて税額を算出します。原則として評価額が課税標準額となりますが、地方税法に規定された住宅用地に対する特例措置や、負担調整措置が適用される場合には、評価額よりも低くなります。

| ・固定資産税額 = 固定資産税 課税標準額 × 税率1.4 %(1.4 /100) ・都市計画税額 = 都市計画税 課税標準額 × 税率0.24%(0.24/100) |

免税点

市内に同一人が所有する土地、家屋、償却資産のそれぞれの課税標準額の総額が次の金額に満たない場合には、固定資産税・都市計画税は課税されません。したがって固定資産を所有していても、納税通知書が送付されない場合があります。

・ 土地:30万円

・ 家屋:20万円

・ 償却資産:150万円

納税通知書

固定資産税・都市計画税は、納税通知書によって納税義務者に税額等が通知されます(5月上旬に発送)。納税通知書には、課税標準額、税率、納期限、納付税額、納付場所等のほか、納期限までに納付しなかった場合の措置や納税通知書の内容に不服がある場合の申し出の方法等が記載されています。

*課税明細書と納税通知書を1冊にまとめています。また、共有物件の納税通知書は、代表者以外にも通知して

います(納付書は二重納付を避けるため代表者のみ送付)。

評価のしくみ・評価替えについて

土地について

土地の評価額は、売買実例等をもとに算定した正常売買価格を基礎として、『固定資産評価基準』によって、地目別に定められた評価方法により算出します。この評価額は原則として3年間据え置かれますが、地価の下落により据え置くことが適当でないときは、簡易な方法により、価格を下落修正しています。

地目について

固定資産税・都市計画税の評価上の地目は、登記簿の地目にかかわりなく賦課期日(1月1日)の現況の地目です。

課税地積について

原則として登記簿に登記されている地積によります。

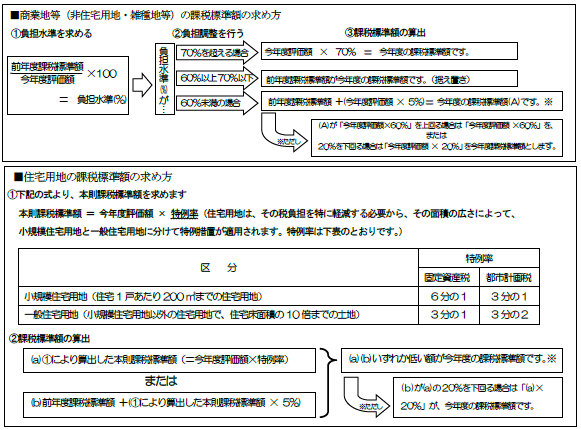

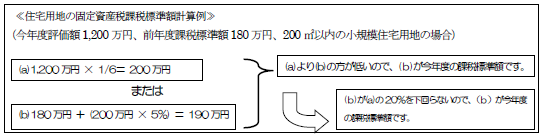

負担調整措置と課税標準額の求め方】

負担調整措置とは、個々の土地の今年度評価額に対する前年度課税標準額の割合(負担水準)に応じて、税負担を調整する制度です。商業地等や住宅用地を例にすると今年度の課税標準額は下図の式にあてはめて算出されます。

家屋について

家屋の評価額は、『固定資産評価基準』に基づいて再建築価格をもとめ、これに建築時からの年数の経過に応じた減価率を反映して算出します。この評価額は、増改築や取り壊しなどがない限り次の基準年度まで据え置かれます。

| 評価額 = (1)再建築価格 × (2)経年減点補正率 |

再建築価格とは

評価の対象となった家屋と同一のものをその場所に新築した場合に必要とされる建築費です。過去3年間の建築物価の変動状況を反映しています。

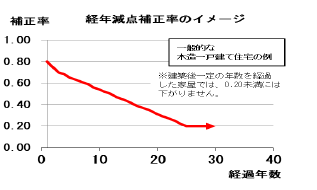

経年減点補正率とは

家屋の建築後の年数の経過によって生ずる損耗の状況による減価などを表したものです。一般的な木造住宅では、建築後25年をかけて最低限度である「0.20」になるまで、緩やかに減少していきます。

在来分家屋の評価額について

在来分家屋については、基準年度(3年)ごとに評価替えが行われますが、算出された評価額が前年度の評価額を超える場合は、引き上げられることなく前年度の評価額に据え置かれます。また、増改築、または損壊等がある家屋は、これらを考慮して再評価されます。

新築住宅に対する減額措置について

新築住宅等で、居住部分の床面積が1戸あたり50平方メートル以上(共同住宅は40平方メートル以上)で280平方メートル以下のものについては、120平方メートルまでを限度に、課税されることとなった年度から3年間、その住宅にかかる固定資産税額の1/2が減額されます。3階建て以上の中高層耐火住宅については減額期間が5年間になります。認定長期優良住宅については、申告によりそれぞれ、減額期間が5年間、7年間になります。

なお、都市計画税に対する減額措置の適用はありません。

償却資産について

取得価格を基礎に、取得経過年数に応じた減価を考慮して評価します。

前年中に取得した資産

評価額:取得価額×(1-R×1/2)

前年前に取得した資産

評価額:前年度評価額×(1-R)

R:耐用年数に応じた減価率、1-R:減価残存率

注意:取得価額の5%を下回る場合は、取得価額の5%の額が評価額となります。

このページに関するお問い合わせ

市民部 課税課 土地資産税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7726 ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。

市民部 課税課 家屋資産税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7727 ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。