市民税・都民税・森林環境税の計算方法

ページ番号 1016184 更新日 令和7年12月4日

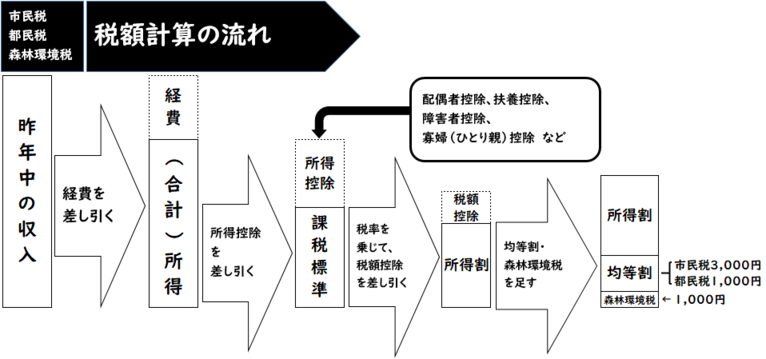

1. 収入-必要経費(注1、注2)=合計所得金額

給与収入

(給与収入)-(給与所得控除額)= (給与所得)

注1:給与収入のみの方の所得金額計算チャートは下記のファイルをご覧ください。

※所得金額調整控除の創設(1)(令和3年度から)

給与収入が850万円を超える方で、下記のいずれかに該当する場合、所得金額調整控除が適用されます。

イ.本人が特別障害者

ロ.年齢23歳未満の扶養親族を有する

(この場合は扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。)

ハ.特別障害者である同一生計配偶者あるいは扶養親族を有する

【所得金額調整控除の計算方法】

所得金額調整控除額(上限15万円)=〈給与収入額(限度額1,000万円)-850万円〉×10%

※所得金額調整控除の創設(2)(令和3年度から)

給与所得および公的年金等に係る雑所得の金額合計が10万円を超える場合

【所得金額調整控除の計算方法】

所得金額調整控除額

=給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

調整後給与所得金額=調整前給与所得金額ー所得金額調整控除

-

(令和8年度から)給与収入のみの方の所得金額計算チャート (PDF 15.8 KB)

-

(令和8年度から)少し働こうと思うけど住民税・所得税はどうなるの?? (PDF 43.2 KB)

給与収入のみの場合の参考にご覧ください。 -

(令和4年度から令和7年度まで)給与収入のみの方の所得金額計算チャート (PDF 50.3 KB)

公的年金等収入

(公的年金等収入)-(公的年金等控除額)=(雑所得)

注2:年金収入のみの方の所得金額計算チャートは下記のファイルをご覧ください。

-

年金収入のみの方の所得金額計算チャート(1) (PDF 55.4 KB)

※公的年金等に係る雑所得以外の所得にかかる合計所得金額が1,000万円以下の場合 -

年金収入のみの方の所得金額計算チャート(2) (PDF 56.3 KB)

※公的年金等に係る雑所得以外の所得にかかる合計所得金額が1,000万円超2,000万円以下の場合 -

年金収入のみの方の所得金額計算チャート(3) (PDF 56.3 KB)

※公的年金等に係る雑所得以外の所得にかかる合計所得金額が2,000万円超の場合

その他収入

(収入)-(必要経費)=(所得)

2. 合計所得金額-繰り越すことが認められている損失額=総所得金額等

3. 総所得金額等-所得控除額(注意3)=課税標準額

注意3:所得控除額の種類は下記のページをご覧ください。

4. 課税所得金額×所得割税率-税額控除(注意4)=市民税・都民税所得割額

注意4:税額控除額の種類は下記のページをご覧ください。

5. 市民税・都民税所得割額+市民税・都民税均等割額=年間の市民税・都民税額

税率

均等割

- 市民税

- 3,000円

- 都民税

- 1,000円

所得割(総合課税分)

- 市民税

- 6%

- 都民税

- 4%

分離課税分にかかわる税率は下記のページをご覧ください。

森林環境税

令和6年度からは均等割4,000円(市民税3,000円、都民税1,000円)が課税される方には森林環境税(国税)の1,000円も合わせて課税されるようになります。

なお、平成26年度から市民税・都民税で各500円ずつ合計1,000円増額されていた地方税の臨時特例に係る復興特別税は令和5年度で終了となります。

| 税目 | 令和5年度まで | 令和6年度以降 | |

|---|---|---|---|

| 国税(森林環境税) | - | 1,000円 | |

| 市都民税 均等割 |

都民税 | 1,500円 | 1,000円 |

| 市民税 | 3,500円 | 3,000円 | |

| 合計 | 5,000円 | 5,000円 | |

詳しくは「森林環境税について」のページをご覧ください。

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページで無償配布されていますので、こちらから(Adobe社のホームページを新しいウィンドウで開きます)ダウンロードし、説明にしたがってインストールしてください。

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。