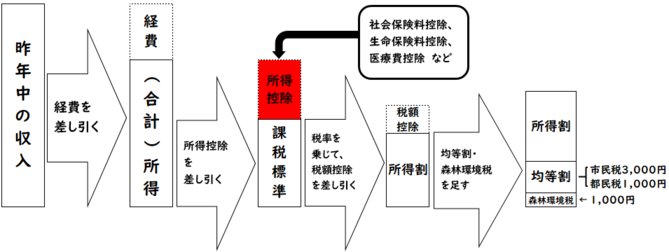

所得控除とは(その他の控除)

ページ番号 1001447 更新日 令和8年1月20日

雑損控除

対象

次のいずれかの者が災害、盗難、横領により住宅や家財などに損害を受けた場合

- 本人

- 本人と生計を一にする配偶者やその他の親族で、前年中の総所得金額等が58万円以下の者 ※

※令和3年度から7年度までは前年中の総所得金額等が48万以下、令和2年度以前は38万円以下

控除額

次のいずれか多い金額

- (損失の金額-保険金、損害賠償等により補てんされる金額)-総所得金額等の合計額の10パーセント

- 災害関連支出の金額-5万円

雑損控除の対象になる資産の要件

損害を受けた資産が次のいずれにも当てはまること。

- 資産の所有者が次のいずれかであること。

- 納税義務者

- 納税義務者と生計を一にする配偶者やその他の親族で、前年中の総所得金額等が58万円以下の方 ※

※令和3年度から7年度までは前年中の総所得金額等が48万以下、令和2年度以前は38万円以下

2.棚卸資産もしくは事業用固定資産等または「生活に通常必要でない資産」のいずれにも該当しない資産であること。

※災害関連支出とは、災害により滅失した住宅や家財などの取壊し、除去、原状回復費用など災害に関連して支出したやむを得ない費用を言います。

(注)「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養または鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個または1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

損害の原因

次のいずれかの場合に限られます。

(1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2)火災、火薬類の爆発など人為による異常な災害

(3)害虫などの生物による異常な災害

(4)盗難

(5)横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

雑損控除に必要な書類

- 被害を受けた資産、取得時期、取得価格の分かるもの

- 被害を受けた資産の取壊し費用、除去費用などの分かるもの

- 被害を受けたことにより受け取る保険金等の金額が分かるもの

- 市区町村から交付された罹災証明

上記以外の申告に必要なものにつきましては、以下リンクをご覧ください。

※所得税の確定申告書を税務署に提出された場合は、市民税・都民税の申告は不要です。

医療費控除・セルフメディケーション税制(医療費控除の特例)

医療費控除・セルフメディケーション税制については、下記の「医療費控除とは」をご覧ください。

社会保険料控除

対象

前年中に本人や生計を一にする親族のために国民健康保険料(税)、国民年金保険料等、介護保険料、後期高齢者医療保険料、雇用保険料などの社会保険料を支払った場合

控除額

支払金額

国民年金保険料は支払った領収書もしくは日本年金機構の証明書の添付または提示が必要です。

小規模企業共済等掛金控除

対象

前年中に支払った小規模企業共済制度に基づく掛金・確定拠出年金法に基づく個人型年金掛金・地方公共団体が行う心身障害者扶養共済の掛金を支払った場合

控除額

支払金額

保険会社発行の証明書の添付または提示が必要です。

生命保険料控(個人年金保険料・介護医療保険料)

対象

前年中に本人や生計を一にする親族を受取人とする、生命保険、介護医療、個人年金契約等に基づいて支払った生命保険料や掛金がある場合で、保険会社発行の証明書の添付または提示が必要です。

控除額

生命保険料控除(平成23年12月31日以前の契約分)

生命保険・個人年金両方ある場合、合計で最高70,000円

一般の生命保険料または個人年金保険料

| 支払った保険料の金額 | 控除額 |

|---|---|

| ~15,000円 | 支払金額 |

| 15,001円~40,000円 | 支払金額÷2+7,500円 |

| 40,001円~70,000円 | 支払金額÷4+17,500円 |

| 70,001円~ | 35,000円 |

生命保険料控除(平成24年1月1日以降の契約分)

生命保険・介護医療保険・個人年金ある場合、合計で最高70,000円

一般の生命保険料又は介護医療保険料又は個人年金保険料

| 支払った保険料の金額 | 控除額 |

|---|---|

| ~12,000円 | 支払金額 |

| 12,001円~32,000円 | 支払金額÷2+6,000円 |

| 32,001円~56,000円 | 支払金額÷4+14,000円 |

| 56,001円~ | 28,000円 |

新契約と旧契約の両方について適用を受ける場合には、それぞれの保険料に係る控除額の合計額となりますが、28,000円が限度額となります。

地震保険料控除

対象

本人や生計を一にする親族が所有する居住用家屋や家財などに対する損害保険契約のうち、地震等による損害部分に係る保険料や掛け金を支払った場合で、保険会社発行の証明書の添付または提示が必要です。

控除額

地震・旧長期両方ある場合、合計で最高25,000円

地震保険料

| 支払った保険料の金額 | 控除額 |

|---|---|

| ~50,000円 | 支払金額÷2 |

| 50,001円~ |

25,000円 |

旧長期保険料

| 支払った保険料の金額 | 控除額 |

|---|---|

| ~5,000円 | 支払金額 |

| 5,001円~15,000円 | 支払金額÷2+2,500円 |

| 15,001円~ | 10,000円 |

平成18年12月31日までに結んだ長期の損害保険契約にかかる保険料については、平成19年以後の各年において、従来の損害保険料控除(最高は所得税で1万5千円、市民税・都民税で1万円)の適用可能

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。