「合計所得金額」「総所得金額」「総所得金額等」の違い

ページ番号 1017654 更新日 令和3年6月9日

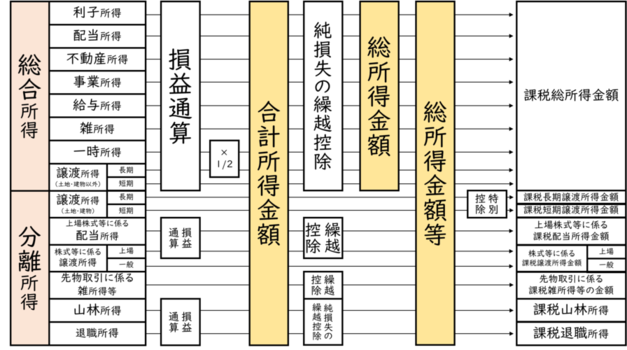

合計所得・総所得金額・総所得金額等の違い(早見表)

| 区分 | 山林所得・退職所得・分離課税 | 損益通算 | 繰越控除 | 分離課税の特別控除 |

|---|---|---|---|---|

| 合計所得金額 | 含まれる | 適用後 | 適用前 | 適用前 |

| 総所得金額 | 含まれない | 適用後 | 適用後 | 適用前 |

| 総所得金額等 | 含まれる | 適用後 | 適用後 | 適用前 |

合計所得・総所得金額・総所得金額等の違い

|

区分 |

含まれる所得 |

備考 |

|---|---|---|

| 合計所得金額 | 純損失又は雑損失の繰越控除前の総所得金額、上場株式等に係る配当所得等の金額、土地等に係る事業所得等の金額、長期譲渡所得の金額、短期譲渡所得の金額、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額 |

1.分離課税は特別控除前の金額 2.上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれる。 3.分離課税の対象となる退職所得は含まれない。 |

| 総所得金額 | 純損失又は雑損失の繰越控除後の総所得金額 | |

| 総所得金額等 | 純損失又は雑損失の繰越控除後の総所得金額、上場株式等に係る配当所得等の金額、土地等に係る事業所得等の金額、長期譲渡所得の金額、短期譲渡所得の金額、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額 |

1.分離課税は特別控除前の金額 2.上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれる。 3.分離課税の対象となる退職所得は含まれない。 |

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページで無償配布されていますので、こちらから(Adobe社のホームページを新しいウィンドウで開きます)ダウンロードし、説明にしたがってインストールしてください。

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。