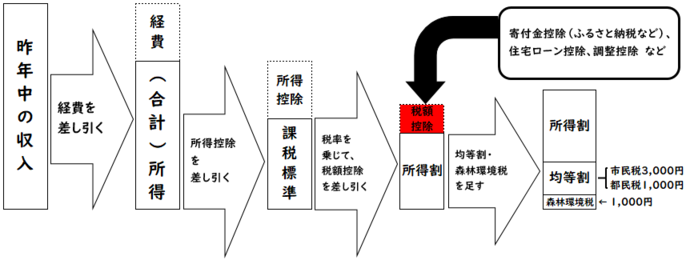

税額控除とは

ページ番号 1016182 更新日 令和8年1月23日

税額控除は、計算された税額から一定額を差し引くことができるしくみです。次のものがあります。

調整控除

平成19年度の税源移譲に伴い生じる所得税と市民税・都民税の人的控除(配偶者控除、扶養控除、基礎控除など)の差額による負担増を調整するため、所得割額から一定の金額を減額する控除を調整控除といいます。

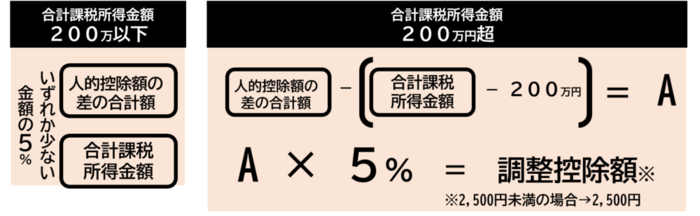

調整控除額の計算方法

市民税・都民税の合計課税所得金額※が200万円以下の方

(イ)(ロ)のいずれか少ない方の額×5%

(イ)人的控除額の差の合計額

人的控除差については下記のページを参照ください。

(ロ)市民税・都民税の合計課税所得金額

市民税・都民税の合計課税所得金額が200万円超の方

{人的控除額の差の合計額-(市民税・都民税の合計課税所得金額-200万円)}×5%

上記の額が2,500円未満の場合は、2,500円になります。

上記で求めた控除額を市民税5分の3、都民税5分の2の割合でそれぞれ按分して市民税調整控除額、都民税調整控除額を計算します。

※合計課税所得金額:所得控除後の課税総所得金額、課税退職所得金額と課税山林所得金額の合計額(課税長期譲渡所得金額等の申告分離課税に係る所得は含まれません)

注) 令和3年度より、調整控除は前年の合計所得金額が2,500万円超から適用がなくなりました。

配当控除

株式の配当などの所得がある時は、所得税において法人税との二重課税を排除する趣旨で創設された配当控除と同様に、市民税・都民税所得割においても次の額を減税(税額控除) します。

分離申告された配当や国外配当所得については、配当控除は適用されません。

| 控除額 | |

|---|---|

| 市民税 | 配当所得金額×1.6% |

| 都民税 | 配当所得金額×1.2% |

課税標準額が1,000万円を超える場合は、計算方法が異なりますので課税課市民税係へお問い合わせください。

住宅借入金等特別税額控除

市民税・都民税における住宅ローン控除とは、所得税で住宅ローン控除の適用がある方で、所得税から控除しきれなかった額を、翌年度の市民税・都民税から控除する制度です。

市民税・都民税における住宅ローン控除の適用を受けるには

入居年にかかわらず、平成22年度以降の市民税・都民税については、住宅ローン控除に関する必要事項を記入した確定申告書を税務署へ期限内に提出すること、または給与支払者(勤め先)が住宅ローン控除に関する必要事項を記入した給与支払報告書を当市に提出することで、市民税・都民税の住宅ローン控除が受けられます。

平成20年度・21年度は市民税・都民税における住宅ローン控除を受けるために、住宅ローン控除申告書を提出していただいておりましたが、税制改正により平成22年度以降は原則提出不要となりました。

課税年度 平成20年度・21年度

- 居住開始年月日:平成11年~平成18年末

- 住宅ローン控除申告書の提出:必要

課税年度 平成22年度以降

- 居住開始年月日:平成11年~平成18年末

- 住宅ローン控除申告書の提出:原則不要

申告書の提出は原則不要ですが、退職所得や山林所得がある方、または平均課税の適用を受けている方で、税源移譲により所得税から引ききれなかった額が下記の控除額を上回る場合は、住宅ローン控除申告書を提出することにより、有利な控除を受けられる場合があります。住宅ローン控除申告書の提出をされる方は、課税課市民税係までお問い合わせください。

課税年度 平成22年度以降

- 居住開始年月日:平成21年~平成29年末

- 住宅ローン控除申告書の提出:不要

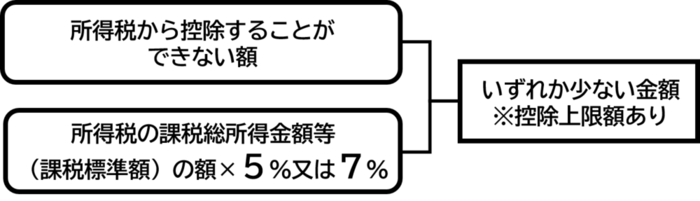

市民税・都民税における住宅ローン控除額

下記のいずれか小さい額

- 所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額の額に5%を乗じて得た額(上限97,500円)。ただし、平成26年4月以降の入居で特定取得(消費税率8%が適用される住宅取得)に該当する方は、所得税の課税総所得金額の額に7%を乗じて得た額(上限136,500円)。

市民税・都民税における住宅ローン控除が適用されない場合

- 平成19年または平成20年に入居した場合。

- 所得税において住宅ローン控除を全額控除できる場合。

- 所得税が課税されていない場合。

外国税額控除

所得税において外国税額控除が行われた場合に、所得税で控除しきれないときは、まず都民税の所得割の額から一定の金額を限度として控除し、さらに控除しきれない額があるときには、次に市民税の額から一定の金額を限度として控除します。

- 都民税:所得税控除限度額×12%

- 市民税:所得税控除限度額×18%

寄附金税額控除

前年中に下記のいずれかの団体に対し2,000円を超える寄附を行った場合は、下記算出により市民税・都民税から控除することができます。

対象となる寄附金

- 都道府県または市区町村に対する寄附金(ふるさと納税)

- 住所地の都道府県共同募金会または日本赤十字社に対する寄附金

- 東久留米市が条例などにより指定する団体への寄附金

- 東京都が条例などにより指定する団体への寄附金

算出方法

- 都道府県または市区町村に対する寄附金(ふるさと納税)

(1)+(2)

(1) (寄附金の支払額-2,000円)×10%

(2) (寄附金の支払額-2,000円)×(下表1の区分の割合)

但し、(2)は調整控除後の所得割の20%が上限 - 住所地の都道府県共同募金会又は日本赤十字社に対する寄附金

(寄附金の支払額-2,000円)×10% - 東久留米市が条例などにより指定する団体への寄附金

(寄附金の支払額-2,000円)×6% - 東京都が条例などにより指定する団体への寄附金

(寄附金の支払額-2,000円)×4%

東久留米市と東京都の両方の条例で指定されている団体へ寄附された場合の算出方法は

(寄附金の支払額-2,000円)×10%になります。

1~4の寄附金の分類のうち2種類以上の寄附金がある方につきましては、課税課市民税係までお問い合わせください。

| 課税総所得金額から人的控除差調整額を控除した額 | 割合(平成26~令和20年度) |

|---|---|

| 0円~1,950,000円 |

84.895% |

| 1,950,001円~3,300,000円 | 79.79% |

| 3,300,001円~6,950,000円 | 69.58% |

| 6,950,001円~9,000,000円 | 66.517% |

| 9,000,001円~18,000,000円 | 56.307% |

| 18,000,001円~40,000,000円 | 49.16% |

| 40,000,001円~ | 44.055% |

| 0円未満 (課税山林所得金額や課税退職所得金額などを有しない場合) |

90% |

| 0円未満 (課税山林所得金額や課税退職所得金額などを有する場合) |

下表2の区分の割合 |

| 課税総所得金額から人的控除差調整額を控除した額 | 割合(平成26~令和20年度) |

|---|---|

| 課税山林所得金額がある場合 (上記所得を5分の1に相当する金額を対象とする) |

表1の区分の通り |

| 課税退職所得金額がある場合 | 表1の区分の通り |

| 土地の譲渡などに係る事業所得などがある場合 | 49.16% |

| 短期譲渡所得がある場合 | 59.37% |

| 上場株式などに係る配当所得がある場合 | 74.685% |

| 長期譲渡所得がある場合 | 74.685% |

| 株式などに係る譲渡所得などがある場合 | 74.685% |

| 先物取引に係る雑所得などがある場合 | 74.685% |

上の表の2つ以上に該当するときは、それぞれに定める割合のうち最も低い割合

寄附金税額控除の控除額

- 上限額 総所得金額などの30%

- 適用下限額 2,000円

ふるさと納税ワンストップ特例制度

確定申告が不要である給与所得者などがふるさと寄附金を支払う際、寄附先の市町村に「申告特例申告書」を提出すると確定申告をしなくても住民税の寄附金税額控除の適用を受けることができる制度です。

平成27年4月1日以後に行った寄附からワンストップ特例制度の対象となります。

以下の場合はワンストップ特例制度が適用されません。

- 所得税の確定申告を提出した場合。

- 市民税・都民税申告書を提出した場合。

- 6団体以上の都道府県・市町村に寄附をした場合。

- 「申告特例申告書」に記載した区市町村と翌年の1月1日に住所がある区市町村が異なる場合。

ワンストップ特例制度が適用される場合、所得税および復興特別所得税における控除分に相当する額が、従来の寄附金税額控除額と合わせて住民税から控除されます(申告特例控除額)

申告特例控除額は、特例控除額(上記「表1・表2」で求めた額)×下表の割合となります。

※市民税・都民税の所得割額の20%が上限となります。

|

課税総所得金額-人的控除差の合計 |

割合 |

|---|---|

|

0円 ~ 1,950,000円 |

5.105/84.895 |

|

1,950,001円 ~ 3,300,000円 |

10.21/79.79 |

|

3,300,001円 ~ 6,950,000円 |

20.42/69.58 |

|

6,950,001円 ~ 9,000,000円 |

23.483/66.517 |

|

9,000,001円 ~ |

33.693/56.307 |

※ふるさと納税のしくみや寄附金控除額のシミュレーション等については、下記の総務省ホームページや、各種ポータルサイト等をご参照ください。

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページで無償配布されていますので、こちらから(Adobe社のホームページを新しいウィンドウで開きます)ダウンロードし、説明にしたがってインストールしてください。

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。