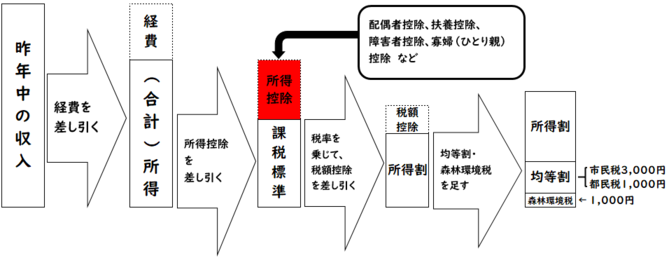

所得控除とは(人的控除)

ページ番号 1016179 更新日 令和7年11月28日

個人の実情にあった税金を負担していただくために、所得金額から差し引くものです。

人的控除に該当するかどうかは、扶養される人の前年の12月31日の状況によって判定されます。ただし、その判定の対象となる人が前年中にすでに死亡している場合には、その死亡時の現況によって判定されます。

控除種類

配偶者控除

適用要件

次の四つの要件のすべてに当てはまる人です。

なお、平成31年度以後は、控除を受ける納税者本人の前年中の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 前年中の合計所得金額が58万円以下(給与のみの場合は給与収入が123万円以下)であること。※

※令和3年度から令和7年度までは前年中の合計所得金額が48万円以下、令和2年度以前は38万円以下

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除額

| 区分 | 控除額 |

|---|---|

| 一般 | 最高33万円 |

| 老人(70歳以上) | 最高38万円 |

配偶者特別控除

適用要件

配偶者控除の適用がない方で、納税者本人の前年中の合計所得金額が1,000万円以下であり、かつ、配偶者の前年中の合計所得金額が58万円超133万円以下(※)である方については、配偶者特別控除の適用を受けることができます。また、配偶者特別控除額は最高で33万円ですが、配偶者特別控除の適用を受ける納税者本人の合計所得金額及び配偶者の合計所得金額に応じて異なります。

※令和3年度から令和7年度までは48万円超133万円以下、平成31年度から令和2年度までは38万円を超え123万円以下、平成30年度までは38万円を超え76万円未満

控除額

最高33万円

※配偶者特別控除に該当する方は、税法上の扶養の人数には含まれません。よって市・都民税の非課税判定の人数に含まれないほか、配偶者が障害者であっても扶養障害者控除の対象とはなりません。

-

配偶者控除・配偶者特別控除表(令和8年度から) (PDF 13.1 KB)

-

配偶者控除・配偶者特別控除表(令和3年度から令和7年度まで) (PDF 53.2 KB)

-

配偶者控除・配偶者特別控除表(平成31年度から令和2年度まで) (PDF 73.5 KB)

扶養控除

適用要件

次の四つの要件のすべてに当てはまる人です。

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)前年中の合計所得金額が58万円以下であること。(給与のみの場合は給与収入が123万円以下) ※

※令和3年度から令和7年度までは前年中の合計所得金額が48万円以下、令和2年度以前は38万円以下

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除額

| 区分 | 控除額 |

|---|---|

| 16歳未満 | 0円 |

|

一般扶養 (16歳以上19歳未満及び23歳以上70歳未満) |

33万円 |

|

特定扶養 (19歳以上23歳未満) |

45万円 |

| 一般老親等 | 38万円 |

|

同居老親等 (直系尊属のみ) |

45万円 |

特定親族特別控除

適用要件

納税者に、生計を一にする年齢19歳以上23歳未満の親族等で、合計所得金額が58万円超123万円以下の控除対象扶養親族に該当しない者(以下「特定親族」といいます。)がいる場合には、一定の金額の所得控除が受けられます。これを特定親族特別控除といいます。

特定親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の要件のすべてに当てはまる人です。

(1) 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)であること。

(2) 納税者と生計を一にしていること。

(3) 年齢が19歳以上23歳未満であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

(5) 年間の合計所得金額が123万円以下であること。(給与のみの場合は給与収入が188万円以下)

(6) 控除対象扶養親族に該当しないこと。

(7) 特定親族自身が特定親族特別控除を適用していないこと。

(8) 特定親族が、扶養控除等申告書に源泉控除対象親族の特定親族がいる旨を記載し、源泉徴収されていないこと。

(9) 他の者が、給与所得者の扶養控除等申告書あるいは公的年金等の受給者の扶養控除等申告書に、納税者が源泉控除対象親族の特定親族である旨を記載し、源泉徴収されていないこと。

控除額

最高45万円

特定親族特別控除は、下表のとおり特定親族の合計所得金額に応じて控除額が減少します。

※特定親族特別控除に該当する方は、税法上の扶養の人数には含まれません。よって市・都民税の非課税判定の人数に含まれないほか、特定親族が障害者であっても扶養障害者控除の対象とはなりません。

障害者控除

概要

納税者自身、同一生計配偶者(注)又は扶養親族が下記の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。

適用要件

次のいずれかに当てはまる人です。

(1)精神上の障害により事理を弁識する能力を欠く常況にある人

この人は、特別障害者になります。

(2)児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。

(3)精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。

(4)身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人。このうち障害の程度が1級又は2級と記載されている人は、特別障害者になります。

(5)精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)又は(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。

(6)戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。

(7)原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人。この人は、特別障害者となります。

(8)前年の12月31日の現況で引き続き6カ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人。この人は、特別障害者となります。

控除額

| 区分 | 控除額 |

|---|---|

| 障害者 | 26万円 |

|

特別障害者 (身体障害1級・2級、 愛の手帳1度・2度、 精神障害は1級のみ) |

30万円 |

| 同居特別障害者 ※ | 53万円 |

※同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族で、納税者自身、配偶者、その納税者と生計を一にする親族のいずれかとの同居を常況としている人です。

寡婦控除(女性のみ)

適用要件(令和3年度から)

いわゆる「ひとり親」に該当せず、次のいずれかに当てはまる人。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

(1)夫と離婚した後婚姻をしておらず、扶養親族がいる人で、前年中の合計所得金額が500万円以下の人

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。なお、この場合は、扶養親族の要件はありません。

(注)「夫」とは、民法上の婚姻関係にある者をいいます。

適用要件(令和2年度まで)

次のいずれかに当てはまる人。

(1)夫と死別し、若しくは夫と離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人。この場合の子は、前年中の総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族となっていない人に限られます。

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、前年中の前年中の合計所得金額が500万円以下の人。この場合は、扶養親族などの要件はありません。

控除額

26万円

ひとり親控除(令和3年度から)

適用要件

婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人。

(1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

(2)生計を一にする子がいること。この場合の子は、前年中の総所得金額等が58万円以下(※)で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

※令和3年度から令和7年度までは前年中の合計所得金額が48万円以下

(3)前年中の合計所得金額が500万円以下であること。

控除額

30万円

寡夫控除(令和2年度まで・男性のみ)※令和3年度からひとり親控除に組み込まれました。

適用要件

次の三つの要件の全てに当てはまる人です。

(1)前年中の合計所得金額が500万円以下であること。

(2)妻と死別し、若しくは妻と離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3)生計を一にする子がいること。この場合の子は、前年中の総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(注)「妻」とは、民法上の婚姻関係にある者をいいます。

控除額

26万円

勤労学生控除

適用要件

次の三つの要件の全てに当てはまる人です。

(1)給与所得などの勤労による所得があること

(2)前年中の合計所得金額が85万円以下(※)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること。例えば、給与所得だけの人の場合は、給与の収入金額が150万円以下であれば給与所得控除65万円を差し引くと所得金額が85万円以下となります。

※令和3年度から令和7年度までは前年中の合計所得金額が75万円以下、令和2年度以前は65万円以下

(3)特定の学校の学生、生徒であること。この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者(注1)により設置された専修学校又は各種学校のうち一定の課程(注2)を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程(注2)を履修させるもの

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

(注1)一定の者とは、次の者をいいます。

(1)独立行政法人国立病院機構、独立行政法人労働者健康安全機構、日本赤十字社、商工会議所、健康保険組合、健康保険組合連合会、国民健康保険団体連合会、国家公務員共済組合連合会、社会福祉法人、宗教法人、一般社団法人及び一般財団法人並びに農業協同組合法第10条第1項第11号に掲げる事業を行う農業協同組合連合会及び医療法人

(2)学校教育法第124条に規定する専修学校又は同法第134条第1項に規定する各種学校のうち、教育水準を維持するための教員の数その他の文部科学大臣が定める基準を満たすものを設置する者((1)に掲げる者を除きます。)

(注2)一定の課程とは、次の課程をいいます。(1)専修学校の高等課程及び専門課程

イ 職業に必要な技術の教授をすること。

ロ その修業期間が一年以上であること。

ハ その一年の授業時間数が800時間以上であること(夜間その他特別な時間において授業を行う場合には、その1年の授業時間数が450時間以上であり、かつ、その修業期間を通ずる授業時間数が800時間以上であること。)。

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

(2)(1)に掲げる課程以外の課程

イ 職業に必要な技術の教授をすること。

ロ その修業期間(普通科、専攻科その他これらに類する区別された課程があり、それぞれの修業期間が1年以上であって一の課程に他の課程が継続する場合には、これらの課程の修業期間を通算した期間)が2年以上であること。

ハ その1年の授業時間数(普通科、専攻科その他これらに類する区別された課程がある場合には、それぞれの課程の授業時間数)が680時間以上であること。

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

控除額

26万円

基礎控除

すべての納税者に認められている控除(ただし令和3年度から所得による制限あり)

| 前年の合計所得金額 | 令和3年度から | 令和2年度まで |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円 所得制限なし |

| 2,400万円超 2,450万円以下 | 29万円 | |

| 2,450万円超 2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし |

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページで無償配布されていますので、こちらから(Adobe社のホームページを新しいウィンドウで開きます)ダウンロードし、説明にしたがってインストールしてください。

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。