市民税・都民税・森林環境税の納税義務者

ページ番号 1016183 更新日 令和7年12月4日

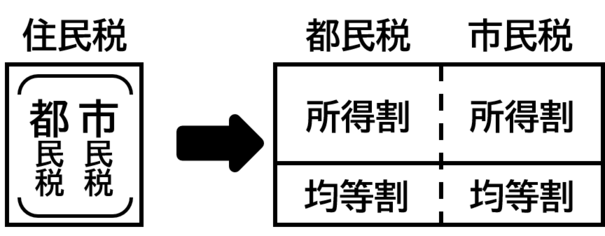

市民税・都民税は、税金を負担する能力のある人が均等の額によって負担する「均等割」、その人の所得金額に応じて負担する「所得割」から構成されています。

「均等割」と「所得割」は、市が市民税分と都民税分をあわせて課税し、一括して納めていただく制度になっています。

課税される人

市民税・都民税は、1月1日現在において次に該当される方に課税されます。

- 市内に住所を有する個人に対しては、均等割額及び所得割額の合算額が課税されます。

- 市内に事務所・事業所または家屋敷を有する個人で、市内に住所を有しない人に対しては、均等割額が課税されます。

市内に住所があるかどうか、また事業所等を持っているかどうかは、その年の1月1日(これを「賦課期日」といいます)現在の状況で判断します。

課税されない人

均等割も所得割もかからない人

- 1月1日時点で生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下(令和3年度から)

- 障害者、未成年者、寡婦または寡夫で、前年中の合計所得金額が125万円以下(令和2年度まで)

【障害者、未成年者、寡婦またはひとり親で非課税となる人の早見表(令和3年度から)】

| 前年の合計所得金額 | 1,350,000円以下 |

|---|---|

| 前年が給与収入のみの場合の収入金額 | 2,044,000円未満 |

- 前年中の合計所得金額が次の計算式で求めた金額以下の人(下表参照)

35万円×(本人+同一生計配偶者+扶養親族数)+21万円(令和3年度からはこれに10万円を足す)

ただし、同一生計配偶者も扶養親族も有しない場合は35万円(令和3年度からはこれに10万円を足す)

【均等割も所得割もかからない人の早見表(令和8年度から)】

| 扶養親族等の合計人数 | 前年の合計所得金額 | 前年が給与収入のみの場合の収入金額 |

|---|---|---|

|

0人(扶養親族等を有しない) |

45万円以下 | 110万円以下 |

|

1人 |

101万円以下 |

166万円以下 |

|

2人 |

136万円以下 |

206万円未満 |

|

3人 |

171万円以下 | 256万円未満 |

|

4人 |

206万円以下 | 306万円未満 |

【均等割も所得割もかからない人の早見表(令和3年度から令和7年度まで)】

| 扶養親族等の合計人数 | 前年の合計所得金額 | 前年が給与収入のみの場合の収入金額 |

|---|---|---|

|

0人(扶養親族等を有しない) |

45万円以下 | 100万円以下 |

|

1人 |

101万円以下 |

156万円以下 |

|

2人 |

136万円以下 |

206万円未満 |

|

3人 |

171万円以下 | 256万円未満 |

|

4人 |

206万円以下 | 306万円未満 |

(例)【収入】給与収入が300万円でその他の所得なし 【扶養親族等】妻と子ども2人

【判定】扶養親族等の人数は3人、よって合計所得金額171万円以下の場合均等割も所得割も非課税となる。給与収入300万円を所得に換算すると202万円のため、非課税とはならない。

均等割はかかるが所得割はかからない人

- 前年中の総所得金額等の合計が次の計算式で求めた金額以下の人(下表参照)

35万円×(本人+同一生計配偶者+扶養親族数)+32万円(令和3年度からはこれに10万円を足す)

ただし、同一生計配偶者も扶養親族も有しない場合は35万円(令和3年度からはこれに10万円を足す)

【均等割はかかるが所得割はかからない人の早見表(令和8年度から)】

| 扶養親族等の合計人数 | 前年の総所得金額等の合計 | 前年が給与収入のみの場合の収入金額 |

|---|---|---|

| 0人(扶養親族等を有しない) | 45万円以下 | 110万円以下 |

| 1人 | 112万円以下 | 177万円未満 |

| 2人 | 147万円以下 | 221.6万円未満 |

| 3人 | 182万円以下 | 271.6万円未満 |

| 4人 | 217万円以下 |

321.6万円未満 |

【均等割はかかるが所得割はかからない人の早見表(令和3年度から令和7年度まで)】

| 扶養親族等の合計人数 | 前年の総所得金額等の合計 | 前年が給与収入のみの場合の収入金額 |

|---|---|---|

| 0人(扶養親族等を有しない) | 45万円以下 | 100万円以下 |

| 1人 | 112万円以下 | 168.8万円未満 |

| 2人 | 147万円以下 | 221.6万円未満 |

| 3人 | 182万円以下 | 271.6万円未満 |

| 4人 | 217万円以下 |

321.6万円未満 |

(例)【収入】給与収入が320万円でその他の所得なし 【扶養親族等】妻と子ども3人

【判定】扶養親族等の人数は4人、よって総所得金額等の合計が217万円以下の場合所得割が非課税となる。給与収入320万円を所得に換算すると216万円のため、均等割は課税となるが所得割は非課税となる。

森林環境税

森林環境税は、国内に住所のある個人(その年の1月1日に東久留米市に住所がある方)に対して課税される国税であり、令和6年度から市区町村が住民税(市民税・都民税)の均等割と併せて賦課徴収します。

※非課税の基準は住民税(市民税・都民税)の均等割と同様です(このページの「均等割も所得割もかからない人」と同じ基準です)。

森林環境税について、詳しくは以下のページをご覧ください。

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。