納付が遅れた時

ページ番号 1002938 更新日 令和8年1月1日

納期限までに市税を納めないことを滞納といいます。滞納すると、下記のとおり延滞金が加算されます。納期限から約20日後には地方税法の定めにより督促状を送付しますので、届きましたら至急納付してください。

納期限が過ぎた納付書は金融機関でご納付いただけない場合もありますので、まずは納税課までご連絡ください。ご事情によりご納付が難しい場合は、納税相談も承っております。

延滞金とは

納期限を過ぎて税金を納付する場合、本来の税額に加えて、納期限の翌日から納める日までの期間の日数に応じて計算された延滞金を納付していただくことになります。

| 区分 |

納期限の翌日から 1か月を経過する日まで |

納期限の翌日から 1か月を経過した日以降 |

|---|---|---|

|

令和8年中の割合 (延滞金特例基準割合1.8パーセント) |

年2.8パーセント | 年9.1パーセント |

滞納処分

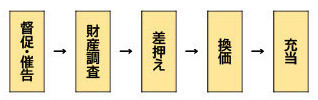

地方税法では、督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならないとされています。督促にも応じず滞納が続く場合は、納期内納付をしている多くの納税者の方との公平性を保つために、やむを得ず滞納処分を行います。

滞納者の財産を発見するために、官公署、金融機関、勤務先、滞納者の財産を有する第三者等に対して財産の調査を行い、各種の債権のほか、動産、不動産などあらゆる財産を対象として差し押さえます。

これらの財産調査や差し押さえは、国税徴収法の規定に基づき、滞納者の了承なく実施できます。その後も納付がなければ、差し押さえた財産は換価し、取立や公売により滞納市税へ充てることになります。

滞納処分の流れ

滞納をすると、納税者の方にとって大変不利益なことが生じます。それだけではなく、市税は教育、福祉、健康、環境などの様々な市民サービスを支える財源となっていることから、市民の皆様の安心・安全で豊かな暮らしを守るためにも、納期内納付へのご協力をお願い致します。

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページで無償配布されていますので、こちらから(Adobe社のホームページを新しいウィンドウで開きます)ダウンロードし、説明にしたがってインストールしてください。

このページに関するお問い合わせ

市民部 納税課 納税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7730 ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。