令和6年度個人住民税(市民税・都民税)における定額減税について

ページ番号 1024024 更新日 令和6年4月1日

制度の概要

令和6年度税制改正において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税および令和6年度分の個人住民税(市民税・都民税)において定額減税を実施することが決定されました。

※所得税の定額減税に関しては国税庁HPをご覧ください。

定額減税の対象者

令和6年度の個人市・都民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の者が対象となります。

※均等割のみ課税される納税義務者は定額減税の対象外となります。

定額減税額の算出方法

次の金額の合計額とします。

1.本人・・・1万円

2.控除対象配偶者または扶養親族(国外居住者を除く。)・・・1人につき1万円

ただし、令和6年度(令和5年中)の住民税の合計所得金額が1,000万円を超える方の配偶者分の減税額は、令和7年度の所得割額から控除します。

※減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

※算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

定額減税の実施方法

定額減税の対象となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税を実施します。

※年度途中に徴収方法が変更となる場合(退職等による特別徴収から普通徴収への変更等)、変更後の徴収方法における減税の実施方法は下記とは異なります。

※年度途中に新たに課税される場合や税額変更が生じる場合の徴収方法における減税の実施方法は下記とは異なります。

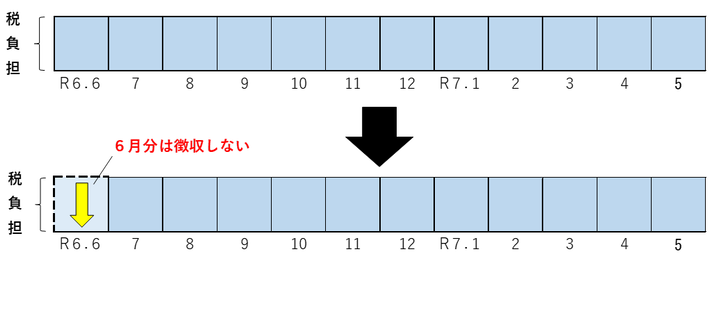

給与特別徴収(給与天引き)

令和6年6月分は徴収せずに、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月に分割して徴収します。(100円未満の端数については、最初の月で徴収します。)

※減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

※定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

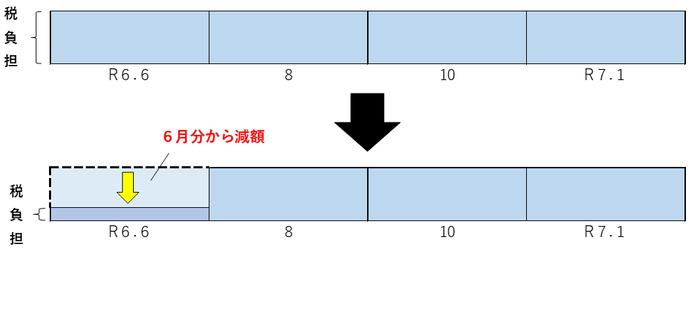

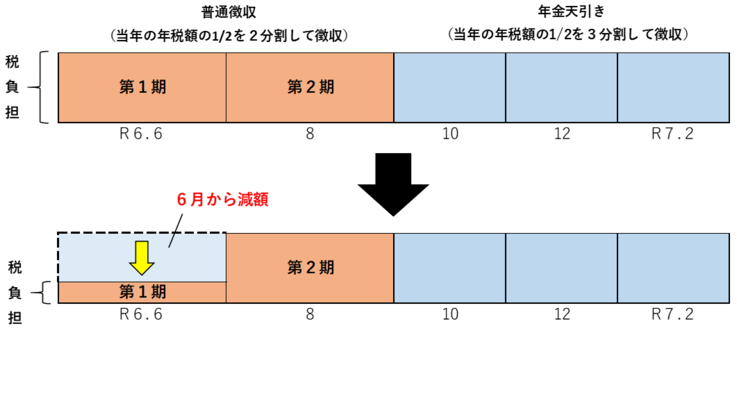

普通徴収(納付書や口座振替等)

定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します。

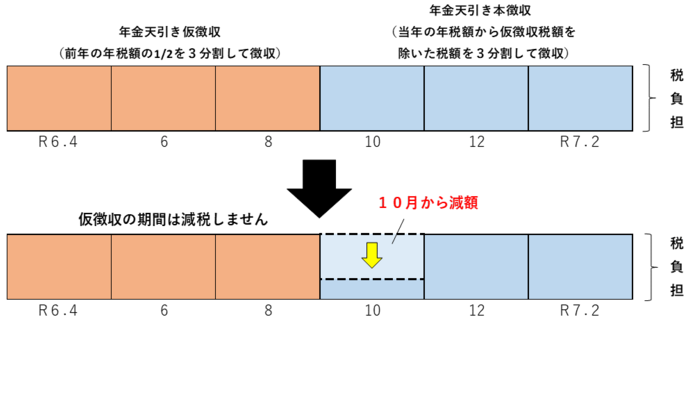

公的年金等からの特別徴収(年金天引き)

公的年金等からの特別徴収が2年目以降の方

定額減税「前」の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します。

公的年金等からの特別徴収初年度の方

定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します。さらに減税しきれない場合は、令和6年10月分の特別徴収税額から減税します。

その他注意事項

令和6年度個人市・都民税において次の算定基礎となる所得割額は定額減税「前」の額となりますので、定額減税による影響は生じません。

- 寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

このページに関するお問い合わせ

市民部 課税課 市民税係

〒203-8555 東京都東久留米市本町3-3-1

電話:042-470-7777 普通徴収担当(内線2333~2335)、特別徴収担当(内線2336、2337)、軽自動車税担当(内線2331、2332) ファクス:042-470-7806

お問い合わせは専用フォームをご利用ください。